Il Revenue Management (RM), approccio basato sulla tariffazione dinamica dei servizi alberghieri, costituisce una innovazione rilevante per i piccoli operatori. I due recenti studi scientifici internazionali, qui presentati, mostrano l’impatto positivo di tale innovazione sulle performance aziendali e analizzano i fattori chiave per la decisione di make or buy da parte delle PMI ricettive.

Introduzione

In costante sviluppo, settore trainante dell’economia mondiale, il turismo costruisce ponti sempre più lunghi e variopinti verso mondi fino a pochi anni fa marginali per il settore. Nuovi target di turisti, con specifiche esigenze e crescente capacità di spesa, fanno l’ingresso sul mercato, differenziando sempre più la domanda. Il World Travel and Tourism Councill (WTTC, 2016) prevede che tra il 2016 e il 2026 le dieci destinazioni con maggiore disponibilità di spesa per il tempo libero saranno India, Angola, Uganda, Brunei, Tailandia, Cina, Myanmar, Oman, Mozambico e Vietnam. Si riconfigura anche la geografia dell’offerta, con nuovi Paesi che si attrezzano per attrarre milioni di turisti: nel 2017 i più alti incrementi di performance sono stati raggiunti da Giappone, Azerbaijan, Tajikistan, Vietnam, Israele, Algeria, ecc. Solo al 15° posto troviamo un Paese europeo, l’Albania (WEF, 2017).

In tale contesto planetario, nuovo ed estremamente dinamico, come è possibile competere? La letteratura riconosce all’innovazione il principale driver della competitività, per rincorrere, prevenire i mutamenti, provocarne di propizi. Competizione e innovazione sono concetti indissolubili, pertanto i fattori scatenanti l’una lo sono in gran parte anche dell’altra.

Durante gli ultimi decenni, la ricerca sul turismo si è concentrata su alcune forze trainanti dell’innovazione, giungendo ad una sostanziale omogeneità di riflessioni e risultati. Risultano cruciali nel settore i fattori di innovazione che più direttamente impattano su tale forza trainante della domanda. Tra questi, il ruolo indiscusso della tecnologia, specie per la possibilità che offre di personalizzare il servizio, importante fattore della competizione (Divisekera e Nguyen, 2018). Fondamentale è inoltre il ruolo del sistema turistico in cui l’organizzazione è inserita e la conoscenza in esso sedimentata; in tal senso, la destinazione turistica è un vero “repository” di competenze e conoscenze, parte delle quali tacite e inimitabili, dunque vere fonti di vantaggio competitivo (Hjalager, 2010). La collaborazione tra imprese, il capitale umano, l’ICT (Information and Communication Technology), le caratteristiche dell’impresa, tra cui l’imprenditorialità, sono gli altri driver dell’innovazione su cui gli studiosi concordano.

In questo quadro, il Revenue Management (RM), ovvero la gestione delle entrate della struttura turistica attraverso una tariffazione dinamica, costituisce un importante approccio innovativo alla gestione delle organizzazioni operanti in questo settore. Esso racchiude in sé indiscussi driver dell’innovazione e della competitività, quali la tecnologia, la conoscenza, le competenze, l’attenzione alla domanda, le variabili di contesto, agendo su un fattore di grande debolezza del nostro mercato turistico nel contesto internazionale: i prezzi. Basti pensare che nel ranking annuale del World Economic Forum (WEF, 2017), l’Italia, in 8a posizione globale dopo Spagna, Francia, Germania, Giappone, UK, Usa, e Australia, si trova al 124° posto (su 136 competitors) sul fattore “prezzi”, ultima tra i Paesi dell’area mediterranea.

D’altra parte il RM è un approccio professionale che richiede competenze specialistiche, non sempre disponibili all’interno dei confini dell’organizzazione turistica, sovente di piccole dimensioni. Pertanto la dimensione della collaborazione tra imprese è molto rilevante per lo scambio di conoscenze tra esperti di RM e operatori turistici. Tale carenza di conoscenze è uno dei motivi per cui spesso il RM è un’attività in outsourcing, affidata a provider esperti che supportano le organizzazioni turistiche, trasferendo loro parte del proprio know-how.

Il presente lavoro esamina la tecnica del RM nelle organizzazioni turistiche, ponendosi due domande fondamentali:

- Il RM è realmente un’innovazione che genera competitività?

- Al fine di rafforzare la propria competitività, per le organizzazioni turistiche è preferibile adottare tale approccio dall’interno dell’organizzazione o affidarsi all’esterno, a soggetti o operatori specializzati?

A tal proposito, sono qui esaminati due articoli apparsi recentemente su riviste internazionali. Il primo, di Di Foggia e Lazzarotti (2014), studia la relazione tra RM e performance delle organizzazioni turistiche. Il secondo, di Altin, Uysal e Schwartz (2018), consente di rispondere alla domanda circa l’opportunità o meno di esternalizzare l’attività di RM a seconda di alcune condizioni interne ed esterne.

I due contributi, pur essendo frutto di indagini condotte in contesti diversi (l’uno in Italia, l’altro negli USA) sono accomunati dal fatto di aver indagato il mondo delle piccole-medie imprese ricettive, meno propense ad innovare, specie in attività che richiedono competenze molto specialistiche.

A nostro parere, appare interessante il fatto che entrambe le analisi si siano concentrate non su dati e informazioni oggettive (ad es. dati di bilancio, attività in outsourcing), ma sulle valutazioni dei soggetti responsabili della decisione di introdurre un sistema di RM e delle relative modalità di realizzazione, interne o esterne all’impresa. Le rilevazioni riguardano infatti le percezioni e le intenzioni del management turistico circa questo nuovo approccio, fornendo così una indicazione degli orientamenti e delle sensibilità di chi governa questo importante settore della nostra economia.

All’interno dei paragrafi che seguono, dopo una presentazione del RM supportata dalle principali fonti letterarie, saranno esaminati i due articoli, ciascuno collegato alla relativa domanda di ricerca del presente lavoro, per effettuare delle considerazioni sull’applicazione di tale nuovo approccio alla realtà italiana.

Il Revenue Management: Dalla logica di listino alla tariffazione dinamica

Tra le innovazioni che sono avvenute nel turismo negli ultimi decenni, il RM è tra quelle che più stanno facendosi strada trasversalmente, interessando tutti i comparti del settore.

Il Revenue Management parte dal presupposto che i clienti di un’impresa possano essere classificati in base alla loro intenzione di pagare il prezzo del prodotto o servizio in un preciso momento. Di conseguenza, la struttura ottimizza le entrate se fa pagare il servizio al prezzo massimo che potrebbe chiedere per ciascuna categoria “in quel contesto e in quel momento”. Così facendo, il RM si pone come uno strumento essenziale per far corrispondere domanda e offerta, segmentando la clientela in base alle intenzioni di acquisto e allocando

il prodotto ai diversi segmenti in modo da massimizzare le entrate aziendali.

La sua applicazione nasce nel settore delle compagnie aeree più di sessanta anni fa per estendersi poi ad alberghi, noleggio auto, ristoranti, casinò, campi da golf, ecc. (Anderson e Xie, 2010).

Il termine si è evoluto passando dal concetto di yield management (gestione della redditività di una camera o di un prodotto in generale) ad una gestione globale delle entrate della struttura, secondo una logica di portafoglio.

La conseguenza di tale politica è una estrema mutevolezza del prezzo del prodotto, che varia non più in base ai momenti dell’anno definiti ex-ante a seconda del settore (stagione alberghiera, periodi di sconti, giornate di promozioni, ecc.), bensì in modo estemporaneo, sulla base di una serie di fattori che comprendono variabili esterne (richieste del prodotto presso i concorrenti, concomitanza di eventi, situazione metereologica, ecc.) e situazioni aziendali (richiesta del bene, disponibilità, monitoraggio di costi e ricavi della struttura, obiettivi di target, ecc.).

Oggi il Revenue Management ha abbandonato la funzione di strumento per diventare un approccio strategico di attenzione alle performance aziendali, attraverso lo studio della domanda di mercato e della propria clientela, l’adattamento ad essa secondo una programmazione di entrate e un monitoraggio continuo e sistematico dei risultati di vendita.

Nel comparto alberghiero tale logica si è affacciata negli anni ‘80 e va affermandosi sempre più, sebbene sia difficile ricondurla ad un solo modo di fare RM; ciò che accomuna le diverse modalità di tariffazione dinamica è il fatto di riguardare quasi esclusivamente il reparto room, laddove è chiaro invece che, se l’obiettivo è l’ottimizzazione delle entrate, un sistema di RM deve essere impostato per centri di profitto (camere, ristorante, campi di golf, sauna, ecc.), in modo da effettuare una politica generale su entrate e risultati.

Si tratta di un’attività complessa per il numero di variabili di cui dovrebbe tenere conto nella gestione dinamica dei prezzi.

In realtà, le aziende usano la tecnica in modi diversi e le variabili che il sistema considera e governa ai fini della gestione delle entrate possono essere o molto ristrette (numero delle camere da vendere, prezzo base, ecc.) o molto ampie, comprendenti vari aspetti della destinazione (ad es. prezzi praticati dalla concorrenza, tassi di occupazione media nella destinazione, opportunità o minacce contingenti, ecc.) Allo stesso modo, le informazioni sulla clientela possono essere più o meno dettagliate, così come gli indicatori aziendali di performance della camera tenuti sotto controllo (ad es. occupazione media giornaliera, entrate per camera disponibile (RevPAR), utile operativo lordo per stanza disponibile (GOPPAR), ecc.).

Con riferimento alla tipologia e alla mole di informazioni da tenere sotto controllo, fa da discrimine la presenza e la tipologia di un software che funga da collante tra i vari elementi e processi di un sistema di RM (Ivanov e Zhechev, 2012): il sistema di raccolta dati e informazioni; il sistema di centri di profitto; gli strumenti operativi, sia tariffari (quali l’individuazione dei range di variazione di prezzo, i termini di cancellazione, le modalità di pagamento, ecc.), sia non tariffari (come la gestione dell’inventario, la gestione dei canali di intermediazione, la gestione della capacità interna, ecc.), tra loro intrecciati e applicati simultaneamente – ad esempio, i prezzi variano non solo per tipo di camera, termine di consegna o regole di prenotazione, ma anche per canale di distribuzione (Ivanov e Zhechev, 2012).

La presenza di un software non è scontata nelle politiche di RM. Molti alberghi prendono le decisioni di tariffazione variabile sulla base dell’intuito, ma è indubbio il vantaggio di un supporto decisionale, in grado di analizzare enormi quantità di dati, fornire suggerimenti sulle modifiche di prezzo, sul controllo del magazzino e sulla gestione dei canali, nonché di fornire previsioni su modelli di ottimizzazione in esso incorporati (Emeksiz, Gursoy e Icoz, 2006).

Nonostante il software influenzi le scelte dei RM, la decisione finale risiede nella volontà del manager RM e del suo team. Il ruolo delle persone che si occupano di RM, le competenze professionali, la cultura d’impresa restano elementi fondamentali.

Non mancano le questioni etiche legate al fenomeno di RM: è possibile che i clienti percepiscano la differenza di prezzo o il dover cambiare struttura per overbooking come una discriminazione. È ancora una volta la sensibilità e la professionalità dei manager che possono, attraverso la comunicazione e una politica di trasparenza, superare diffidenze e percezioni negative.

In letteratura il primo articolo sul Revenue Management è di trenta anni fa (Orkin, 1988) e delinea già le quattro aree chiave dell’applicazione: le previsioni, i sistemi e procedure, la necessità di una strategia e di una programmazione operativa di RM, nonché di un sistema di feedback (Anderson e Xie, 2010).

Gli studiosi si sono soffermati abbondantemente sulle informazioni e le variabili da considerare nelle attività di RM, l’importanza delle previsioni, le misurazioni sulle performance della camera, gli strumenti per l’implementazione, l’impatto sulle performance, i principali problemi e le errate convinzioni, nonché le sfide per il futuro (Abrate e Viglia, 2016; Anderson e Xie, 2010; Cetin et al., 2016; Chiang, Chen and Xu, 2007; Di Foggia e Lazzarotti, 2014; Ivanov e Zhecher, 2012; Upchurch, Ellis e Seo, 2002).

Poco presente nei contributi accademici il tema delle competenze di RM e, più in generale, il legame tra la gestione strategica e operativa delle risorse umane e il sistema di gestione delle entrate, compresa l’interazione con il software.

Altri elementi poco indagati sono le condizioni di applicazione del sistema, come il peso che ha la dimensione della struttura e le modalità organizzative delle attività (individuazione di un revenue manager, creazione di un team, esternalizzazione dell’attività, ecc.).

Revenue management, performance e outsourcing: Due studi internazionali a supporto della scelta

La tecnica di Revenue Management presenta elementi di riflessione per l’hôtellerie italiana, caratterizzata dalla prevalenza di piccole imprese. Risulta fondamentale a tal proposito porsi due ordini di questioni:

- Ha senso introdurre un simile approccio? Qual è l’impatto sulle performance aziendali? Quali sono i fattori che più direttamente influenzano le performance in un approccio di RM?

- Qual è la migliore modalità di introduzione in una simile tecnica, attraverso l’acquisizione all’interno delle competenze e degli strumenti necessari o attraverso l’esternalizzazione della relativa attività? A quali condizioni è preferibile l’una o l’altra scelta?

Si tratta, in altre parole, di chiedersi, da una parte, il riflesso che l’introduzione di questo approccio nelle strutture alberghiere ha sulle relative performance e, dall’altra, le modalità di attuazione, con riferimento alle scelte di make or buy.

Il presente lavoro affronta questi temi attraverso l’analisi di due contributi scientifici basati su indagini condotte presso gli operatori e sulle relative percezioni.

Il primo studio, di Di Foggia e Lazzarotti (2014), affronta in modo empirico, e alla luce dei principali contributi della letteratura, il tema del RM e le implicazioni sui principali concetti e indicatori di performance delle imprese alberghiere, nonché le variabili che incidono sui risultati.

Il tema delle misurazioni delle performance nel turismo è molto complesso, per il fatto che non solo deve includere i risultati che impattano sull’ambiente e i vari stakeholders, come per tutte le organizzazioni, ma perché l’ambiente (la destinazione) è, in questo settore, essa stessa parte del prodotto/servizio offerto.

Il secondo lavoro esaminato, lo studio di Altin, Uysal e Schwartz (2018), si concentra sulle relazioni tra RM e outsourcing.

Da sempre l’industria del turismo affronta il problema dell’outsourcing, facendone un ampio ricorso generalmente per attività che sono o ad elevato contenuto di professionalità o, al contrario, molto semplici. Oggi in molti alberghi sono esternalizzate le attività ai piani (riassetto camere, pulizie, lavanderia, ecc.), così come attività più specialistiche, quali il CRM, il web marketing e il RM.

L’articolo, con riferimento alla letteratura sull’outsourcing e sul RM, formula e verifica delle ipotesi circa l’impatto di alcune variabili sulla decisione di esternalizzare l’attività di RM. Si tratta del primo lavoro che esamina il RM con riferimento al tema dell’outsourcing.

Il contributo riprende le più note motivazioni all’esternalizzazione delle attività, riconducibili alla teoria dei costi di transizione e alla Resource-Based View, per soffermarsi su alcune variabili che i risultati delle ricerche hanno individuato come impattanti sulla decisione di outsourcing, declinata al RM (Altin, 2017; De Vita e Tekaya, 2015; Holcomb e Hitt, 2007; Lamminmaki, 2011; Mayer e Salomon, 2006, Altin, Uysal, Schwartz, 2018).

Le variabili più rilevanti risultano essere:

- il livello di specificità, ovvero di unicità delle attività, per cui maggiore è il livello di specificità maggiore è il ricorso al mercato;

- la frequenza, ossia l’intervallo temporale con cui si manifesta una transazione: maggiore è la frequenza con cui avviene una attività, minore è la possibilità che sia esternalizzata;

- l’incertezza, connessa alla difficoltà di prevedere i cambiamenti ambientali e i risultati delle azioni: maggiore è l’incertezza, maggiore il ricorso all’outsourcing;

- la capacità organizzativa, all’aumentare della quale si riduce l’intenzione ad esternalizzare;

- alcuni aspetti comportamentali, quali la propensione all’outsourcing e la propensione al rischio che influenzano la decisione.

La metodologia

Sono di seguito esaminati i modelli concettuali presenti nei due lavori e la metodologia utilizzata.

Con riferimento al lavoro di Di Foggia e Lazzarotti (2014), la misurazione dell’impatto del RM sulle performance aziendali è rilevata attraverso un questionario somministrato via web a 418 aziende dell’ospitalità turistica. Dei questionari inviati 347 sono risultati utili all’indagine.

Ai fini dell’analisi e sulla base dei principali contributi teorici sull’argomento, sono state considerate diverse variabili, alcune esterne, altre interne all’organizzazione, poi raggruppate in dipendenti e indipendenti e processate attraverso un modello di regressione.

Variabili dipendenti sono state considerate tre macro-misurazioni di performance: le performance legate alla conoscenza (P_KNOW) quali, ad esempio, una migliore conoscenza dei mercati, l’aumento delle competenze interne, una maggiore generazione di idee e creatività; le performance legate agli aspetti operativi (P_OPER), quali il miglioramento della qualità dei servizi, l’introduzione di nuovi servizi, l’ottimizzazione del processo di erogazione del servizio; e le performance riconducibili alla quota di mercato (P_SHARE) relative, tra le altre cose, all’incremento della quota di mercato e al miglioramento della reputazione.

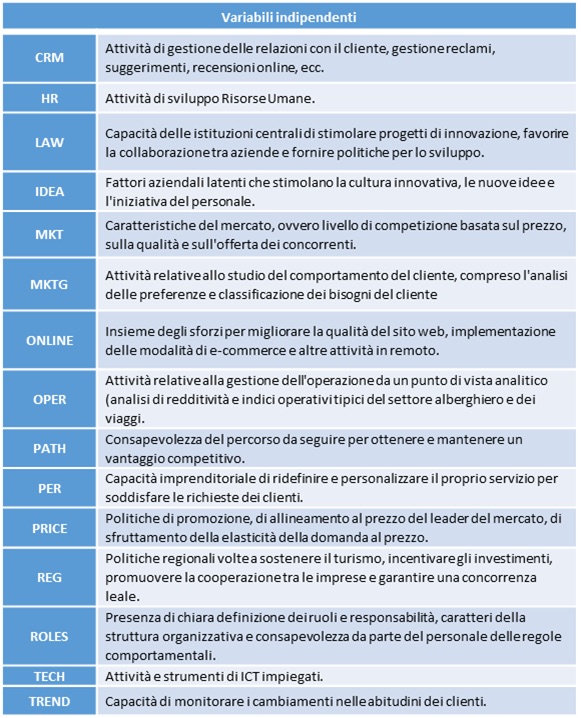

Le variabili indipendenti sono 15, come indicato nella Tabella 1 di seguito riportata.

Tabella n.1 – Le variabili indipendenti del modello di Revenue Management

L’analisi è stata effettuata distinguendo tra aziende in cui non esiste un revenue manager e non sono svolte tutte le attività connesse al sistema (ASSENZA); aziende in cui si considera l’attività di RM importante e si svolgono sistematicamente le relative attività, pur non avendo ruoli dedicati (RANDOM); aziende in cui le attività sistematiche di RM sono svolte da un organo apposito (PRESENZA).

Il secondo contributo qui esaminato (Altin, Uysal e Schwartz, 2018), verifica il legame tra RM e outsourcing, ponendo delle ipotesi coerenti con la ricerca esistente, in particolare:

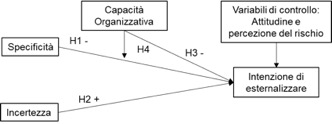

- La specificità delle attività è negativamente correlata all’intenzione di outsourcing;

- L’incertezza è positivamente correlata all’intenzione di outsourcing;

- La presenza di capacità organizzative (di RM) è negativamente correlata all’intenzione di outsourcing;

- Le capacità organizzative costituiscono un effetto moderatore tra le risorse presenti e la decisione di outsourcing.

Le ipotesi alla base della relazione tra alcune variabili e le scelte di esternalizzazione del RM sono illustrate nella Figura 2. Il modello comprende due variabili di controllo: l’attitudine all’outsourcing e la percezione del rischio.

Figura 1 – Le ipotesi del modello

Lo studio è stato condotto tramite questionario somministrato a 3.166 strutture, selezionate da una popolazione di 53.554 strutture. Delle 3.166 email, i questionari completi e utili all’indagine erano 374.

I risultati

Un primo obiettivo del lavoro di Di Foggia e Lazzarotti (2014) era quello di rilevare la relazione tra la qualità delle attività di RM e le performance percepite, individuate dalle imprese con riferimento alla quota di mercato (P_SHARE), alla conoscenza (P_KNOW) e ai servizi offerti (P_OPER).

I risultati mostrano che esiste una relazione positiva tra gran parte delle attività di RM e i tre gruppi di prestazioni. La capacità imprenditoriale (PER), infatti, emerge come l’unico fattore che influisce in modo negativo sulle performance relative alla quota di mercato (P_SHARE). Inoltre, nel complesso, il legame tra attività di RM e performance è più forte passando da attività random di RM ad attività sistematiche e presidiate da un organo di gestione delle entrate; infatti, le aziende che indicano performance più elevate sono quelle che svolgono le attività di RM in forma completa.

Il fattore che più incide sulle performance, indipendentemente dalle metriche di misurazione, è la consapevolezza strategica, indicata come conoscenza del percorso da seguire (PATH) e questo a conferma del fatto che il RM è sempre più una strategia e non un approccio tattico.

Tale variabile è ancora più significativa per le performance legate alla quota di mercato e alla reputazione (P_SHARE), per le quali risultano molto rilevanti anche gli sforzi legati alle attività di e-commerce e agli strumenti di ICT applicati alla relazione con il cliente (ONLINE e CRM).

L’importanza degli strumenti di vendita e marketing è in linea con il crescente utilizzo di internet da parte dei clienti nei processi di acquisizione di informazione e acquisto di prodotti turistici, pertanto le aziende non possono ignorare l’impatto che questo potente strumento di vendita ha sulle performance.

Sulle performance relative alla conoscenza (P_KNOW), quali l’aumento della conoscenza dei clienti e l’incremento delle competenze, oltre alla consapevolezza strategica è rilevante la tecnologia (TECH) e, a seguire, la capacità di generare innovazione (IDEA) e l’analisi del target (MKTG).

Con riferimento alla performance operative (P_OPER), come ad esempio il miglioramento della qualità dei servizi e l’efficienza, risultano influenti ancora la capacità di generare innovazione (IDEA), la consapevolezza strategica del percorso da intraprendere per rafforzare la competitività (PATH) e il prezzo, che invece non incide sulle altre forme di performance.

Dall’analisi sono emerse altre relazioni degne di nota.

Il comportamento delle imprese è fortemente influenzato dalla fiducia nelle istituzioni, con riferimento alle politiche governative e regionali. Secondo i risultati dello studio, le aziende meno soddisfatte delle politiche pubbliche tendono a fare più sforzi nel marketing e nell’innovazione rispetto alle aziende che valutano positivamente tali politiche. Si può dedurre che, nell’ambiente aziendale di oggi, le imprese reagiscono alla mancanza (reale o percepita) del sostegno pubblico aumentando i loro sforzi marketing e relazione con i clienti, nonché nell’innovazione e nello sviluppo di nuovi servizi.

Per quanto riguarda la decisione di affidare all’esterno l’attività di RM e i fattori che influenzano tale scelta, i risultati del lavoro di Altin, Uysal e Schwartz (2018) sono in linea con la letteratura e le ipotesi effettuate.

La specificità delle attività, ovvero la percezione che il management ha sulla unicità del proprio sistema di RM (la specificità rispetto agli strumenti, alle informazioni considerate, al sistema personalizzato di CRM), mostra relazioni negative significative con l’intenzione di outsourcing, mentre l’incertezza nei confronti dell’ambiente e della stessa tecnologia di RM mostra una relazione positiva con l’esternalizzazione.

Pertanto, più il sistema di RM è percepito come creato a misura dell’azienda e più è alta l’incertezza tecnologica e operativa ad esso connessa, più bassa e l’intenzione di esternalizzare.

Con riferimento alla capacità organizzativa, i risultati dimostrano che quando nelle strutture alberghiere manca la capacità di gestire un sistema di RM, l’azienda tende ad esternalizzare la relativa attività; d’altra parte, la mancanza di capacità organizzativa riduce l’impatto previsto della “specificità” sull’intenzione di esternalizzare il RM.

Conclusioni e implicazioni pratiche

Il RM è ora un elemento integrato nella strategia di un hotel e la ricerca indica che gli alberghi che gestiscono le entrate e i profitti in una logica di tariffazione dinamica in base ad un insieme di variabili, ottengono performance migliori di chi non svolge tali attività. Inoltre, le performance sono tanto migliori quanto più le attività di RM sono svolte in modo completo, sistematico e attraverso l’istituzione di un apposito organo.

Ai fini del vantaggio competitivo è opportuno chiedersi se il RM debba essere un’attività interna o fornita da professionisti del mercato.

A tal proposito occorre porre l’attenzione su alcune condizioni che possono portare all’una o all’altra soluzione e che possono così sintetizzarsi: maggiore è la percezione del management sull’incertezza relativa al sistema e alle attività di RM, minore la specificità percepita del processo, delle componenti e delle modalità di funzionamento del RM, minore è la capacità organizzativa presente in azienda circa le attività di RM, maggiore risulta l’intenzione degli operatori ad esternalizzare la gestione delle entrate.

D’altra parte, le capacità organizzative incidono come effetto moderatore sulla specificità delle attività rispetto all’impatto sull’intenzione di outsourcing.

Dunque, sulla base di quanto riportato sopra, appare indiscutibile il vantaggio dell’introduzione di un sistema di RM, come la necessità di valutare la relativa scelta di make or buy, in base ad alcuni fattori esterni e interni.

Alla luce dei risultati emersi nei due studi qui proposti, la domanda da porsi non è quanto tali conclusioni possano essere ricondotte alle nostre piccole imprese (interrogativo che spesso ci si pone quando ci si confronta con studi di carattere internazionale), poiché le ricerche qui riportate si riferivano ad alberghi di piccole e medie dimensioni. L’interrogativo che resta è piuttosto quello relativo a quali ostacoli incontrino le nostre realtà a sfruttare le opportunità offerte dal RM.

A nostro parere, la principale resistenza deriva dalle conoscenze e competenze.

Intanto, attualmente sono ancora poche le aziende (poco più del 50% delle italiane intervistate, Di Foggia, Lazzarotti, 2014) che conoscono il sistema di RM, anche se, una volta spiegato, si dichiarano interessate e propense ad introdurlo (Varra e Rossi, 2017).

Il sistema italiano dell’industria turistica sconta un problema di mancanza di attenzione strategica alla gestione del personale e un livello generale medio-basso di qualificazione professionale. I dati disponibili non sono incoraggianti: all’interno delle imprese turistiche, la presenza di persone con titoli universitari è molto bassa (4,6%, contro il 24,5% del comparto dei servizi e una media generale del 18,7%), mentre la licenza elementare è presente nel 6,2% della popolazione aziendale, contro il 3,3% dei servizi (Istat, Censimento della Popolazione, 2011).

Non stupisce, quindi, che a livello di competizione interazionale l’indicatore relativo alle risorse umane e mercato del lavoro collochi l’Italia al 67° posto (valutazione 4,6), preceduta da tutti quei Paesi che nell’indice globale di competitività precedono l’ottava posizione dell’Italia.

Nel breve periodo non sembra intravedersi un’inversione di tendenza. Le indagini relative alla rilevazione di fabbisogni occupazionali delle imprese prevedono un inserimento di laureati intorno all’1,2%, mentre la percentuale di inserimenti con la sola qualifica professionale è del 37,4% e del 33,8% per quanto concerne la scuola dell’obbligo. I titoli richiesti si spiegano con le professionalità ricercate (nell’ordine: camerieri, cuochi, baristi, ecc.).

In tale contesto, il problema non è solo la bassa previsione di assunzioni di personale con competenze specialistiche (0,1% è la percentuale di assunzioni previste per personale con “high skills”, quali dirigenti, professioni intellettuali, scientifiche e di elevata specializzazione, contro il 5,8% del totale industria e servizi), ma anche come una figura, quale quella del revenue manager, possa essere inserita all’interno delle organizzazioni turistiche e sfruttare le opportunità dell’innovazione.

Questo anche alla luce di un altro punto di debolezza a livello di competizione internazionale, ovvero la “formazione del personale”, che ci colloca al 115° posto (valutazione 3,4) del ranking del relativo sub-indicatore. Il dato non contrasta con l’indagine Excelsior (Unioncamere-Sistema Excelsior, 2016) che indica come la percentuale di imprese turistiche che effettua corsi di formazione sia poco più del 16 %.

Emerge, quindi, un problema più generale di competenze organizzative nelle nostre imprese, che fanno sì che un sistema di questo tipo possa essere governato all’interno. Il livello di ICT delle strutture turistiche non è basso, il WEF ci posiziona al 37° posto con un indice pari a 5,37 (WEF, 2017).

Il punto è che, sebbene l’ICT sia da tempo sfruttata dagli operatori del turismo nelle attività operativo-gestionali, la sua inclusione in un processo decisionale di alto livello è ancora una rarità nell’ospitalità e, ancor più in generale, nell’organizzazione turistica (Law, Buhalis e Cobanoglu, 2014).

Questo riduce di fatto la possibilità di usufruire dei vantaggi del RM attraverso la collaborazione con esperti presenti sul mercato, dove non mancano le specifiche competenze richieste dall’attività, ma si registra comunque la difficoltà a far comprendere all’impresa turistica l’importanza del RM e le relative applicazioni.

Ciò è ancor più vero alla luce di quelli che sono i caratteri del futuro RM individuati dalla ricerca, tra cui, oltre ad un approccio meno tecnico e più strategico e una gestione a livello di centri di profitto, si fa strada un modello ibrido tra centralizzazione e decentralizzazione, ovvero un ruolo guida a supporto dell’alta direzione e una serie di attività ad elevata conoscenza, ma presidiate a livello operativo (Kimes, 2011). L’attività centralizzata può essere esternalizzata, ma resta il problema delle competenze all’interno della struttura.

Il settore necessita pertanto di una maggiore consapevolezza strategica circa l’ICT, oggi considerata al servizio dell’operatività.

Emerge ancor di più l’importanza di sviluppare una consapevolezza circa il valore apportato dalle risorse umane, in quanto non meri operatori ed erogatori del servizio di accoglienza, soggiorno, ristorazione, ecc., ma di conoscenze e competenze di alto livello che possono creare innovazione e differenziale competitivo.

Bibliografia

Abrate, G. e Viglia, G. (2016). Strategic and tactical price decisions in hotel. Tourism Management, 55, 123-132.

Altin, M. (2017). A taxanomy hotel revenue management implementation startegies. Journal of Revenue and Pricing Management, 16(3), 246-264

Altin, M., Uysal, M. e Schwartz, Z. (2018). Revenue management outsourcing. Cornell Hospitality Quarterly, 59(2), 112-124.

Anderson, C.K. e Xie, X. (2010), Improving hospitality industry sales twenty-five years of revenue management. Cornell Hospitality Quarterly, 51(1), 53-67.

Cetin, G., Demirciftci, T. e Bilgihan, A. (2016). Meeting revenue management challenges: Knowledge, skills and abilities. International Journal of Hospitality Management, 57, 132-142.

Chiang, W-C., Chen, J.C.H. e Xu, X. (2007). An overview of research on revenue management current issues and future research. International Journal of Revenue Management, 1(1), 97-127.

De Vita, G. e Tekaya, A. (2015). Hotel outsourcing under asset specificity: The good, the bad and the ugly. Tourism Management, 47, 97-106.

Di Foggia, G. e Lazzarotti, V. (2014). Assessing the link between revenue management and performance: Insights from the Italian tourism industry. Measuring Business Excellence, 18(1), 55-65.

Divisekera, S., e Nguyen, V. K. (2018). Determinants of innovation in tourism evidence from Australia. Tourism Management, 67, 157-167.

Emeksiz, M., Gursoy, D. e Icoz, O. (2006). A yield management model for five-star hotels: Computerized and non-computerized implementation. International Journal of Hospitality Management, 25(4), 536-551.

Hjalager, A-M. (2010). A review of innovation research in tourism. Tourism Management, 31, 1-12.

Holcomb, T.R. e Hitt, M.A. (2007). Toward a model of strategic outsourcing. Journal of Operation Management, 25, 464-481.

Istat, Censimento della Popolazione (2011). http://dati censimentopopolazione.istat.it/Index.aspx

Ivanov, S. e Zhechev, V. (2012). Hotel revenue management: A critical literature review. Tourism: An International Interdisciplinary Journal, 60(2), 175-197. https://hrcak.srce.hr/84562?lang=en

Kimes, S.E. (2011). The future of hotel revenue management. Journal of Revenue and Pricing Management, 10(1), 62–72.

Lamminmaki, D. (2011). An examination of factors motivating hotel outsourcing. International Journal of Hospitality Management, 30, 963-973.

Law, R., Buhalis, D. e Cobanoglu, C. (2014). Progress on information and communication technologies in hospitality and tourism. International Journal of Contemporary Hospitality Management, 26(5), 727-750.

Mayer, K.J. e Salomon, R.M. (2006). Capabilities, contractual hazards, and governance: Integrating resource-based and transaction cost perspectives. Academy of Management Journal, 49(5), 942-959.

Orkin, E.B. (1988). Boosting your bottom line with yield management. Cornell Hotel and Restaurant Administration Quarterly, 28(4), 52-56.

Unioncamere-Sistema Excelsior (2016). Settore turistico commerciale. I fabbisogni occupazionali e formativi per il 2016. https://excelsior.unioncamere.net/index.php?option=com_content&view=category&layout=blog&id=106&Itemid=1641.

Upchurch, R. S., Ellis, T. e Seo, J. (2002). Revenue management underpinnings: An exploratory review. Hospitality Management, 21, 67–83.

Varra, L. e Rossi, C. (2017). Nuove e innovate competenze nel settore alberghiero: focus sul personale di front office e dell’ICT. Paper presentato alla IX Riunone Scientifica SISTUR, “Turismo: economia, sostenibilità, territorio e cultura. In cammino verso le smart destinations”, 16 novembre 2017.

World Economic Forum (WEF) (2017). The Travel & Tourism Competitiveness Report 2017, http://ev.am/sites/default/files/WEF_TTCR_2017.pdf

World Travel & Tourism Council (WTTC) (2016). Economic Impact Research: New League Summary. https://www.wttc.org/-/media/files/reports/economic%20impact%20research/2016%20documents/newleaguetablesummary156.pdf.