Abstract

Lo scopo di questo paper è quello di discutere di un tema che la pratica aziendale in tempi recenti propone e cioè quello degli Assetti Organizzativi Adeguati di cui nelle aziende collettive è richiesta la verifica e, in alcuni casi, la certificazione. Su questo tema Teoria e Pratica possono avere posizioni diverse specie tenendo conto del coinvolgimento di diversi approcci che negli ultimi tempi hanno caratterizzato l’eclettismo delle soluzioni proposte.

Premessa

L’applicazione della normativa sugli Assetti Organizzativi Adeguati pone aziendalisti e professionisti di fronte alla necessità di definire cosa siano questi Assetti e cosa si intenda per Adeguatezza tenendo conto dell’incalzante procedere della digitalizzazione delle aziende e della varietà di strumenti che sono proposti allo scopo.

Oggi le discipline aziendali ed in particolare di quelle organizzative, dall’originario multi disciplinarismo, si sono evolute con apporti cross, inter, trans e poli-disciplinari, acquisendo il contributo dei più diversi campi di conoscenza, dall’informatica all’ingegneria gestionale, dalle neuroscienze all’antropologia, per citarne solo alcuni.

Nonostante questo, negli ultimi decenni, a partire dei Critical Management Studies, si sono sempre più diffusi, fra studiosi ed operatori di management, dubbi sull’adeguatezza delle teorie e degli strumenti manageriali nell’affrontare le diverse situazioni che l’evoluzione delle attività economiche e sociali propongono[1]. In questo senso eclettismo delle proposte e velleitarismo delle risposte possono essere presi in esame come chiave di analisi sui limiti che le discipline organizzative incontrano nel raccontare le problematiche aziendali e nell’ intervenire su di esse.

Il percorso di analisi dell’eclettismo e del velleitarismo in Organizzazione Aziendale può prendere spunto, da un punto di vista metodologico, considerando le ipotesi di Antonio Gramsci sull’inadeguata risposta dell’Economia Politica alla crisi successiva alla Prima guerra mondiale (Gramsci, 2001). Di fronte alle sfide che questa crisi poneva, si assisté ad una proliferazione di proposte e modelli dai quali, tuttavia, non emersero iniziative realistiche. Federico Caffè, successivamente, lamentò un’analoga combinazione di eclettismo e velleitarismo nella Politica Economica che, nel dopoguerra succeduto al secondo conflitto mondiale, non fu in grado di affrontare le problematiche di sviluppo del Nostro Paese quali il divario Nord-Sud e le ineguaglianze socioeconomiche, nonostante la varietà di analisi ed elaborazioni teoriche predisposte (Cfr. Poettinger, 2016).

Nel caso attuale si può ipotizzare che un analogo fenomeno si stia sviluppando oggi con molteplici crisi di trasformazione dell’organizzazione delle aziende e del contesto in cui queste operano che spingono ad elaborare risposte eclettiche ma anche a rischiare che queste risposte, proprio perché si allontanano dalla semplicità delle origini del management, possano essere considerate velleitarie ed in ogni caso inadeguate rispetto ai problemi da risolvere (Bianchi, 2024). Uno di questi attiene agli Assetti Organizzativi Adeguati.

Gli assetti organizzativi adeguati

A seguito dell’introduzione di normative rivolte ad una maggiore responsabilizzazione delle aziende sia per ciò che concerne la valutazione del rischio d’impresa che per quanto riguarda il codice etico, da parte delle imprese e degli ordini professionali di commercialisti e revisori, è nato l’interesse per i cosiddetti Assetti Organizzativi Adeguati.

L’applicazione di queste normative porta a ricostruire la gestione d’impresa, definita come insieme di cicli operativi attraverso i quali si realizza l’impresa con una integrale attività procedimentalizzata in cui l’attuazione dell’oggetto sociale è fatta dipendere dall’adeguatezza degli assetti organizzativi inseriti in un più generale modello in cui sono considerati anche gli assetti amministrativi e contabili (Farneti, 2007; De Mari, 2016; Bauco et al., 2023) Si chiede anche, di predisporre, per le società di Capitali, un Organo di Vigilanza ed ai Sindaci Revisori, di vigilare sull’assunzione del rischio d’impresa da attuare in presenza, appunto, di Adeguati Assetti Organizzativi, Amministrativi e Contabili. Anche alle imprese individuali è assegnato quest’obbligo in quanto tenute ad adottare idonee misure, sempre per ridurre il rischio d’impresa di cui questi assetti devono rendere conto[2].

Questo processo, avviato dal 2016 quando si intervenne sull’articolo del Codice Civile n. 2086, si è consolidato con l’entrata in vigore nel 15.7.2022 del Codice della crisi d’impresa e dell’insolvenza[3].

Al di là di questi specifici riferimenti si è manifestata anche una maggior attenzione, nell’ambito dei controlli cui un’azienda è sottoposta per partecipare a tender ed appalti, nonché in genere, a forniture di una qualche rilevanza, per la certificazione di questa adeguatezza degli assetti, diventando essa una delle condizioni sine qua non per accedere ai mercati.

Questa normativa ha fatto emergere da parte delle aziende, una domanda di intervento rivolto all’introduzione di strumenti organizzativi classici quali il funzioni-gramma, l’organigramma e le procedure stabilite per garantire che il potere decisionale sia assegnato ed effettivamente esercitato a un appropriato livello di competenza e responsabilità. La stessa domanda ha riguardato l’instaurarsi di un complesso procedurale di controllo e di un sistema di flussi informativi tra organi e funzioni aziendali.

Queste esigenze, d’altra parte, hanno reso consapevoli proprietà e vertici aziendali della necessità di formalizzazione i controlli da svolgere sulla gestione dell’impresa allo scopo di ridurre i rischi di crisi aziendale che specificamente si manifestano con l’insolvenza e, in generale, come risultato di scelte imprenditoriali inappropriate.

Proprio questa così puntuale richiesta di armonizzazione del sistema organizzativo e di adeguamento ad una normativa nazionale ed internazionale, insieme con le difficoltà di una sua applicazione, ha fatto sorgere il dubbio che la risposta del management, ancorché eclettica e svincolata dalle conoscenze base dell’Organizzazione Aziendale, produca scelte velleitarie destinate ad un’attuazione di maniera, più formale che sostanziale.

Il cambiamento del contesto

Un altro aspetto significativo relativo a eclettismo e velleitarismo è dato dai cambiamenti di contesto relativamente ai mercati di riferimento in cui emerge sia per dimensione economico-politica che per un diverso approccio al sistema di mercato orientato alla de-regolamentazione, l’area dei BRICS e dei Paesi Arabi (Brunet & Jean-Paul Guichard, 2013; Tria, 2022). Questa area produce oggi oltre il 30% del PIL mondiale a sembra destinata ad una rapida crescita condizionando con questo sia gli aspetti produttivi e di mercato che le opportunità di attuare megaprogetti che richiedono al management di attingere a campi diversi della conoscenza e delle relative aree applicative (Cantoni & Favaro, 2023).

Sempre nello stesso ambito (Wong Leung et al., 2024), ci si comincia a chiedere se la scienza cinese e quella indiana, per fare riferimento nell’ambito dei BRICS ai paesi più popolosi, non stiano sopravanzando quella occidentale (Pacchioni, 2024) mentre anche per quanto riguarda la teoria manageriale si avverte il segno di nuovi contributi per la maggior parte orientati alla semplificazione dei processi decisionali, delle strutture organizzative e delle procedure operative con acquisizione delle esperienze di Information Technologies e di Management Engineering.

Nell’ambito di questo cambiamento di contesto si può annoverare la corrente Smart Management che è attribuita al diffondersi dell’e-business, lo spostamento dei centri di produzione in aree a costi inferiori, il lavoro condotto su differenti fusi orari e con team virtuali (Butcher & Clarke, 2001) nonché il diverso approccio metodologico che fa temere il realizzarsi di irrealistiche aspettative sul coordinamento inter-organizzativo e di vaghe aspettative su fiducia e apertura mentale[4].

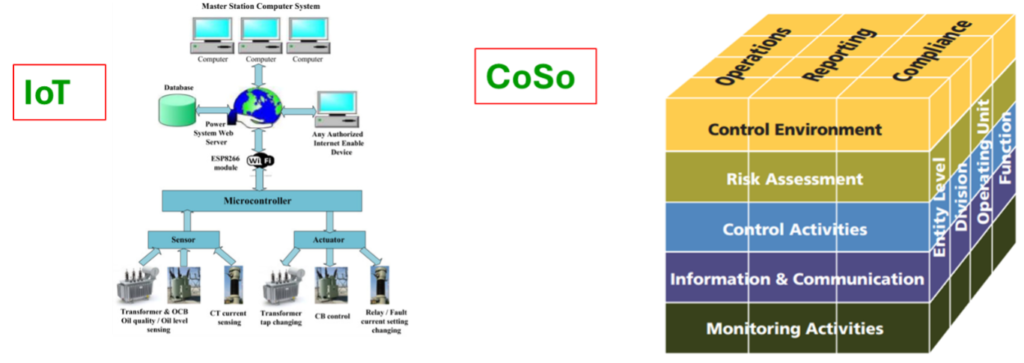

Ne sono un segnale l’organizzazione dei sistemi di controllo che fanno capo a IoT[5] e CoSo[6] (Fig. 1) in cui in IoT prevalgono le tendenze alla semplificazione e riduzione delle operazioni di trasmissione dei dati rilevati materialmente e direttamente sulle “cose” da gestire[7], mentre nel CoSo predomina la ricerca di una interconnessione globale, su più piani, fra i dati di gestione e per questo tendente ad una complessificazione senza limiti.

Questa tendenza all’ eclettismo può essere attribuita alle difficoltà delle scienze aziendali di interpretare correttamente le situazioni, con particolare riguardo dal punto di vista organizzativo, che ha portato dall’originario multi disciplinarismo, all’accettare apporti cross, inter, trans e poli-disciplinari, acquisendo il contributo dei più diversi campi di conoscenza, dall’informatica all’ingegneria gestionale, dalle neuroscienze all’antropologia, per citarne alcune.

Fig. 1 – La macro struttura gerarchico-funzionale di IoT e quella matriciale di Coso

Questi tentativi di coordinare le diverse metodologie hanno dato luogo a risultati complessi che, al di là della loro validità, hanno contribuito, secondo alcuni ad allontanare la teoria del Management dalla pratica aziendale[8].

Da un lato si è voluto interpretare la realtà aziendale in termini sempre più complessi ma meno gestibili, dall’altro proprio l’accelerazione dei cambiamenti ha contribuito all’esigenza di pervenire ad una semplificazione dell’approccio, così come richiesta dagli operatori (Minocha et al., 2017).

Questo approccio semplificatorio promette di realizzare sistemi snelli e sostenibili con meno sforzi rispetto agli approcci tradizionali specie per le aziende non necessariamente di grandi dimensioni che, attraverso l’implementazione di IoT, stanno attualmente affrontando la sfida dei big data, ovvero di set di dati sempre più grandi e complessi, e quella di un diverso rapporto delle persone con il lavoro (Damiani, 2012).

Eclettismo e velleitarismo

Per interpretare l’attuale evoluzione delle scienze aziendali ed in particolare del Management, il processo in atto richiama la critica fatta da Gramsci negli anni Trenta (Alessandroni, 2015) e poi da Caffè (Poettinger, 2021) nell’ultimo dopoguerra, entrambi, pur con obiettivi diversi, rivolti a sottolineare il rapporto fra l’eclettismo delle teorie ed il velleitarismo delle soluzioni proposte.

In entrambi i casi il modello delineato, di sostanziale critica alla dottrina prevalente in Politica ed Economia, era che, di fronte alle difficoltà di una situazione caratterizzata da grandi trasformazioni e contrasti, politici e studiosi hanno finito per dedicarsi allo sviluppo di teorie lontane dall’originario approccio teorico-pratico (Espressi nella lotta politica per Gramsci e nell’applicazione del Keynesianesimo per Caffè) lasciando irrisolti i principali problemi posti dallo sviluppo del Paese quali il divario nord-sud e le diseguaglianze sociali.

Un corollario di questa interpretazione è poi rappresentato dall’influenza dell’Accademia che, come è capitato nei regimi totalitari, ha condotto, innovatori ed eretici, ad orientare la loro ricerca su temi marginali o eclettici rispetto alle mainstream prevalenti. Casi come quelli di Andrey Sacharov e di Nikolai Vavilov rappresentano l’epilogo estremo di questi processi (Pringle, 2008).

Nell’esaminare la storia recente del management, senza che si sia giunti a questi eccessi, è tuttavia evidente da un lato il complicarsi della struttura teorica della materia con apporti multi, cross, inter, trans e poli disciplinari e dall’altro la richiesta relativa all’adeguatezza degli assetti organizzativi che, dagli stessi ordini professionali di sindaci e revisori porta a richiedere, ai propri iscritti, l’applicazione di competenze estranee alla loro formazione di base in tema di Organizzazione ed Economia d’Azienda.

Questo orientamento all’eclettismo è stato anche considerato un aspetto positivo sia dal punto di vista della creatività che dell’adattabilità ai diversi contesti essendo contrapposto alla specializzazione in quanto[9] si osserva che:

- Una specializzazione molto spinta può non essere utile se i problemi sono particolarmente complessi.

- L’eclettismo è più motivante rispetto al multidisciplinarismo, consentendo di esaminare prospettive differenti da quelle usuali

- La specializzazione può limitare lo scambio di idee ed esperienze

C’è tuttavia da chiedersi se il il ricorso dell’Organizzazione Aziendale all’ informatica, all’ingegneria gestionale, alle neuroscienze, all’antropologia o altro, abbia allontanato questa disciplina dai suoi originali assunti costituiti avendo come riferimento, a livello aziendale, la semplificazione e la controllabilità dei risultati.

Gli Adeguati Assetti Organizzativi

“L’imprenditore, che operi in forma societaria o collettiva, ha il dovere di istituire un assetto organizzativo, amministrativo e contabile adeguato alla natura e alle dimensioni dell’impresa”.

Questo è quello che detta l’Art. 2086 del Codice Civile così modificato dall’art 375 del Codice della Crisi d’Impresa.

Nello specifico l’ODCDEC osserva che “un adeguato assetto non può limitarsi ai sistemi informativi strettamente contabili, quali bilanci periodici, ma deve parimenti coinvolgere tutti i processi aziendali partendo da quelli gestionali-amministrativi, formalizzando prassi che nelle PMI molto spesso sono lasciate alla sensibilità dell’imprenditore o del management, avendo cura nelle realtà dimensionalmente più piccole di non appesantire eccessivamente la struttura con procedure potenzialmente inutili” (Righetti, 2023).

L’Adeguato Assetto Organizzativo viene testualmente quindi definito come[10]:

- Il sistema di funzionigramma e di organigramma e, in particolare, il complesso delle direttive e delle procedure stabilite per garantire che il potere decisionale sia assegnato ed effettivamente esercitato a un appropriato livello di competenza e responsabilità.

- Il complesso procedurale di controllo

Per la verifica dell’esistenza degli adeguati assetti è stato proposto l’impiego di test e di balanced scorecard che tuttavia o contribuiscono a complicare l’analisi del problema ovvero, all’opposto, ne banalizzano la rilevanza.

Test, Indici e Parametri

Nei modelli di test proposti, basati su un minimo di 70 domande, ma a volte anche di più, troviamo quesiti del tipo (Bauco et al., 2023):

- L’impresa, nella costruzione del proprio modello di business, ha definito la propria Vision e la propria Mission?

- Il modello di business dell’impresa è stato strutturato e formalizzato?

- Il sistema informativo è funzionale al sistema di gestione del rischio dell’impresa?

- L’impresa è dotata di sistemi di valutazione costante delle competenze delle risorse umane in relazione ai ruoli ricoperti?

- Nell’ambito della gestione dei rischi aziendali, sono stati analizzati anche quelli relativi ai fattori ESG?

A riguardo si può osservare che:

- Vision e mission, al di là della abbondante letteratura in merito, permangono tuttavia concetti aventi una certa indeterminatezza specie se si tratta di basare su di essi una valutazione del rischio. Se nella vision è dichiarato che l’azienda propende per l’innovazione e nella mission decreta di assumersi il carattere di avanguardia del settore a livello internazionale, queste dichiarazioni coprono anche il rischio estremo di provocare un dissesto aziendale conseguente ad investimenti ad alto rischio. E se questa vision di avanguardia è spinta al limite, il fatto che esista un modello di business strutturato e formalizzato non esime dal rischio di insolvenza e dissesto.

- Se si parla di sistema di rilevazione costante delle competenze e dei ruoli, questa costanza entro quali limiti deve essere gestita? Mensilmente, trimestralmente, semestralmente o con cadenza annuale o biennale? La gestione di un sistema di controllo troppo frequente può distogliere da altre attività più orientate al risultato e produrre una burocratizzazione delle attività.

- In genere, i criteri ESG (Environmental, Social and Governance) assumono la forma di una sorta di punteggio di credito sociale in cui tutte e tre le categorie vengono utilizzate per illustrare la quantità di rischio di un’azienda per gli investitori. Il rating ESG viene solitamente calcolato in base ai dati e alle metriche relativi alle risorse immateriali di un’organizzazione. Anche questo è poco chiaro. Una cosa è raccontare le iniziative orientate alla salvaguardia dell’ambiente e del sociale, un’altra è quantificare tutto questo in un credito sociale spendibile.

In ogni caso il tema che interessa questi ed altri aspetti dei fenomeni che si intende rilevare con il test sugli assetti adeguati è quello del rapporto fra semplicità e complessità, nel senso che ognuno degli argomenti proposti alla fine si deve confrontare con l’Adeguatezza di quanto viene attuato.

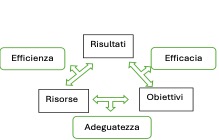

Se però parliamo di Adeguatezza, non come concetto generico di appropriatezza, di idoneità, di congruità, etc. ma come rapporto fra le Risorse impiegate ed i Risultati attesi o programmati e lo consideriamo la misura di una performance, al pari di Efficacia ed Efficienza, allora dobbiamo mettere in evidenza che i rapporti fra questi indici sono stati da tempo sottoposti a discussione in ambiti complessi (Metcalfe, 2000) ma che devono essere analizzati criticamente in funzione del sistema di indici e parametri da cui derivano.

Posto che gli indici di Efficacia, Efficienza ed Adeguatezza, insieme ai parametri che misurano Risultati, Risorse e Obiettivi, possono essere considerati come sistema strettamente interconnesso (Fig. 2):

Fig. 2 – Il sistema di Parametri e Indici

ne deriva che algebricamente l’Adeguatezza è data dal rapporto fra Efficacia ed Efficienza ma che, da un punto di vista sostanziale, se l’Efficacia di un’organizzazione o procedura ne aumenta l’Adeguatezza, lo stesso risultato si ottiene diminuendo l’Efficienza.

Nel caso degli Adeguati Assetti, dunque, si può sostenere che una ricerca di Efficacia, perseguita con modelli organizzativi Efficaci, sconti però un maggiore o minore grado di Efficienza e che quindi la Adeguatezza derivante sia quantomai opinabile.

Conclusioni

Questa rapida disamina porta alla conclusione che il concetto di Assetto Adeguato come strumento di analisi suscettibile di certificazione, non solo sia di problematica applicazione, ma che richieda un approfondimento dal punto di vista organizzativo. Questo per evitare che l’eclettismo con il quale, nella sua applicazione pratica, esso si confronta, possa dare luogo a valutazioni velleitarie più formali che sostanziali ed in ogni caso prospetti un conflitto fra la pratica dell’Impresa e gli orientamenti professionali che Revisori e Auditors sono invitati ad applicare.

Bibliografia

Alessandroni E. (2015) Relazione al convegno “Antropologia applicata e approccio interdisciplinare”. Prato, 17-19 dicembre 2015. Marxismo Oggi On Line

Bauco C., De Luca R., Lucido N., Pagani A., (2023) Assetti organizzativi, amministrativi e contabili: Profili civilistici e aziendalisti. Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili.

Bianchi M., (2024) Deindustrialization and Management Sciences in Italy. The shadow of velleitarism. 11 Convegno ATINER 6th – 9th May Conference for the 11th Annual International Conference on Business, Law & Economics.

Brunet A., e Jean-Paul Guichard J.P. (2013) China’s strategy to rule the world (Feux Croisés), Ed. L’Harmattan

Butcher D., Clarke M., (2001) Smart management, Palgrave MacMillan, ISBN 978-1-349-35991-2, pp. 6-8. p. 25

Cantoni F., Favaro E. (Eds.),(2023) Complexity and sustainability in megaprojects, Springer, https://doi.org/10.1007/978-3-031-30879-6_11

Damiani, M. (2012). Project management per tutti. libreriauniversitaria. it ed..

De Mari M., (2016) Gli assetti organizzativi societari, in Irrera M. (Ed.), Assetti adeguati e modelli organizzativi, Zanichelli, cap. II

Fabris A. Eclettico o specialista? (2020) Blog Azienda, Comunicazione, Formazione, 21.02.2020, https://www.alessandrofabris.com/2020/02/eclettico-o-specialista/

Farneti G., (2007) Processi e strumenti di programmazione d’impresa. I flussi economico-finanziari. TORINO: Giappichelli,

Gramsci A., (2001) Quaderni dal carcere, V. Gerratana (A cura di) , Einaudi, Torino; Alessandroni E. (2015) . Relazione al convegno “Antropologia applicata e approccio interdisciplinare”. Prato, 17-19 dicembre Marxismo Oggi On Line

Metcalfe, L. (2000). Reforming the Commission: will organizational efficiency produce effective governance?. JCMS: Journal of Common Market Studies, 38(5), 817-841.

Minocha, S., Reynolds, M., & Hristov, D. (2017). Developing imaginators not managers–How to flip the business school model. The international journal of management education, 15(3), 481-489.

Pacchioni G., (2024). La scienza cinese ha sopravanzato quella occidentale? Il Mulino, Bologna, Luglio.

Peter Pringle, (2008) The Murder of Nikolai Vavilov: The Story of Stalin’s Persecution of One of the Great Scientists of the Twentieth Century, Simon & Schuster, , ISBN 9781416566021.

Poettinger M. (2021) Velleitarismo: il giudizio storico di Federico Caffè sul secondo dopoguerra, Ri iSES Ricerche di Storia Economica e Social, Journal of Economic and Social History anno II, 2016 – fasc. 1-2 gennaio/dicembre, pp. 157-181

Poettinger M., (2016) Velleitarismo: il giudizio storico di Federico Caffè sul secondo dopoguerra, XIV Convegno Aispe Università del Salento (Lecce) 28-30 aprile, in Rises, anno II, – fasc. 1-2 gennaio/dicembre, Università degli Studi Roma 3.

Pringle, P. (2008). The murder of Nikolai Vavilov: The Story of Stalin’s persecution of one of the great scientists of the twentieth century. Simon and Schuster.

Righetti D., (2023) Lo scopo di un adeguato assetto organizzativo, in AAVV commissione di studio controllo di gestione, Quaderni di Lavoro, Adeguato Assetto Organizzativo Come definirlo e realizzarlo, OCDEC Modena, Febbraio, p.4

Tria G., (2022) Il declino occidentale e la forte crescita dell’economia asiatica, Il Sole24Ore, 14 marzo

Wong Leung J. , Robin S., Cave D., (2024) ASPI’s two-decade Critical Technology Tracker: The rewards of long-term research investment, Australian Strategic Policy Institute

[1] Ne sono testimonianza, per l’Italia, i recenti manifesti, “Illuminare le Organizzazioni” e “L’impresa che vogliamo”. Cfr. Rebora G., Ferrando P.M. Due manifesti per una riflessione congiunta sulle Organizzazioni e sulle Imprese, Impresa Progetto, n. 1, 2024

[2] Art. 2086 c.c “L’imprenditore, che operi in forma societaria o collettiva, ha il dovere di istituire un assetto organizzativo, amministrativo e contabile adeguato alla natura e alle dimensioni dell’impresa,

[3] D.Lgs. 12.01.2019 n. 14 in attuazione della Legge 19.10 2017 n. 155

[4] “These negative consequences arise from a drive of unrealistic level of organizational co-ordination, and sometimes from well-intentional but vague notions of the need for trust and openness” Ibidem p. 25

[5] Internet of Things

[6] Internal Control Integrated Framework

[7] Ad esempio, controllando le giacenze attraverso la rilevazione attraverso sensori dell’entrata, giacenza ed uscita dei materiali.

[8] H. Etzkowitz et al. (2015) Professors of practice and the entrepreneurial university International Higher Education EE Elgar on line

[9] Fabris A. Eclettico o specialista? (2020) Blog Azienda, Comunicazione, Formazione, 21.02.2020, https://www.alessandrofabris.com/2020/02/eclettico-o-specialista/

[10] Confindustria (2021) Linee Guida per la costruzione dei modelli di organizzazione, gestione e controllo ai sensi del decreto legislativo 8 giugno 2001, n. 231, giugno

Autori

Università di Bologna