La competitività delle imprese dipende sempre più dalla loro capacità organizzativa di perseguire gli obiettivi della Tripla Bottom Line. Lo scopo di questo studio è indagare i rapporti causali tra le capacità dinamiche integrative, gli attributi del management e le prestazioni sociali, ambientali ed economiche delle piccole e medie imprese italiane.

Introduzione

Il raggiungimento dei 17 obiettivi di sviluppo sostenibile fissati dalle Nazioni Unite nel 2015 sarà in gran parte determinato dai comportamenti che le imprese assumeranno nei prossimi anni. In particolar modo a impattare sul successo dell’Agenda 2030 saranno le performance di sostenibilità delle aziende; performance che richiedono il raggiungimento e mantenimento di prestazioni economiche, sociali e ambientali positive e di lungo termine (Nawaz e Koç, 2018). In questo contesto il ruolo delle piccole e medie imprese (PMI) è di primaria importanza, costituendo esse più del 90% delle organizzazioni imprenditoriali europee. Il modello di business che maggiormente si focalizza sul raggiungimento di questi obiettivi e che può guidare le aziende ad assumere comportamenti sostenibili è la Tripla Bottom line (3BL) (Elkington, 2004). Tale paradigma postula che le organizzazioni dovrebbero concentrarsi sia sulle performance di redditività e profitto, o “linea di fondo”, sia su quelle di sostenibilità sociale e ambientale. Nell’ultima decade, la pressione sempre crescente che gli stakeholder diretti ed indiretti hanno esercitato sulle aziende e attori istituzionali ha fatto sì che questo modello trovasse applicazione in molteplici realtà organizzative ed in particolar modo nelle grandi imprese (Graafland e Smid, 2016). A contribuire alla disseminazione e all’adozione del paradigma sono stati, inoltre, molteplici fattori esogeni alle organizzazioni come ad esempio le questioni ambientali e sociali, le nuove normative orientate alla riduzione dell’impatto ambientale, l’aumento dei prezzi dell’energia e il crescente coinvolgimento della comunità. Mentre alcune imprese hanno valutato la spinta alla sostenibilità come un’opportunità, altre hanno percepito le trasformazioni del mercato e delle scelte di acquisto dei consumatori come una potenziale minaccia da affrontare mediante l’attivazione di fattori strategici e organizzativi idonei a superare le nuove sfide. Come ampiamente dibattuto in letteratura, l’orientamento alla sostenibilità non richiedere soltanto la misurazione delle prestazioni finanziarie e non-finanziarie ma anche l’adozione di strategie e di pratiche organizzative mirate al raggiungimento degli obiettivi di sostenibilità (Lueg e Radlach, 2016). Lo scopo primario dell’implementazione di tali elementi organizzativi dovrà quindi essere quello di offrire alle aziende l’opportunità di integrare le diverse politiche economiche, ambientali e sociali nelle operazioni commerciali e nella valutazione delle prestazioni.

I paradigmi e gli strumenti attraverso i quali le aziende possono intraprendere il percorso della sostenibilità sono molteplici e hanno una natura multidimensionale; essi interessano i fattori organizzativi come ad esempio le capacità dinamiche e lo stile di management, gli strumenti operativi quali la certificazione etica, il marketing sociale, l’adozione di sistemi di gestione ambientale ed infine gli assetti strategici come la riconversione produttiva e la creazione di filiere produttive e logistiche sostenibili.

Se il ruolo dei fattori contestuali esterni nelle scelte di implementazione del paradigma della 3BL è stato largamente studiato e dibattuto, ancora poco chiare rimangono le dinamiche di implementazione delle strategie e delle pratiche manageriali orientate alla sostenibilità e il loro l’impatto sui tre pillar della 3BL. Ciò è particolarmente vero per le PMI, per le quali gli studi pubblicati mostrano risultati contrastanti. Di fatti, mentre alcune ricerche evidenziano che a causa delle limitate risorse finanziarie, umane e operative a disposizione delle PMI la loro focalizzazione simultanea sui tre pilastri della sostenibilità può generare un aumento dei costi e persino portare ad una perdita di competitività sul mercato, altri studi empirici hanno sottolineato come la flessibilità operativa, l’innovazione e la vicinanza e integrazione al territorio possa essere il motore che garantisca loro il raggiungimento contemporaneo degli obiettivi di sostenibilità. I ricercatori che si sono focalizzati sull’interpretazione di questi risultati contradditori hanno sottolineato come le ricerche empiriche pubblicate si siano esclusivamente concentrate sugli strumenti operativi o strategici escludendo dall’analisi, in molti casi, i fattori organizzativi e/o la loro natura di “variabili di moderazione” (Eikelenboom e de Jong, 2019). La questione di “se e come” le PMI possano far leva sulle capacità dinamiche e lo stile di management per guidare simultaneamente tutti e tre i pilastri della sostenibilità è tutt’oggi poco esplorata.

Per colmare questo gap lo studio si focalizza in primis sulla determinazione dei fattori organizzativi che possono avere un impatto sui tre pillar della 3BL, per poi valutare i rapporti causali tra queste variabili. Motivata da questi obiettivi la ricerca si compone dalle seguenti sezioni: il background teorico di riferimento e l’obiettivo dello studio; la metodologia di ricerca; i risultati; le discussioni e implicazioni manageriali.

Background teorico di riferimento: capacità dinamiche, stile manageriale e performance

La pressione degli stakeholder network sull’adozione di misure di sostenibilità sociale e ambientale sta provocando mutamenti imprevedibili e rapidi nei sistemi economici. Affinché le aziende possano rimanere competitive è allora necessario che siano in grado di offrire risposte adeguate e tangibili a tali cambiamenti mediante aggiustamenti costanti dei loro comportamenti. Esse, quindi, dovranno fare leva su quei fattori organizzativi abilitanti il cambiamento ed in particolar modo sulle loro capacità dinamiche (Arend, 2014). La letteratura non offre una definizione univoca di capacità dinamiche le quali possono essere intense sia come la serie di processi organizzativi che modificano e rinnovano intenzionalmente la base di risorse, sia l’insieme delle competenze mutevoli e adattive a disposizione di un’azienda che hanno lo scopo di migliorarne l’efficacia operativa e di rimodellarne i comportamenti in base alle necessità (Eikelenboom e de Jong, 2019). Indipendentemente dalla loro definizione questi fattori organizzativi sono considerati da tutti i practitioner e ricercatori come un’importante fonte di vantaggio competitivo poiché consentono di integrare costantemente le preferenze e le conoscenze degli stakeholder e di sviluppare soluzioni olistiche per adattare velocemente i comportamenti organizzativi ai nuovi bisogni e richieste del mercato (Arend, 2014). Sebbene gli studi sulle grandi imprese abbiamo mostrato l’importanza strategica di questo tipo di capacità per il raggiungimento degli obiettivi di sostenibilità, questa relazione non appare così chiara nelle PMI (Arend, 2014). Due sono i motivi principali alla base di tale risultato: il primo è che soli pochi studi pubblicati si sono concentrati sugli effetti delle capacità dinamiche su tutti e tre i pilastri della performance di sostenibilità, il secondo e più importante è che di tutti questi studi solo alcuni hanno identificato le tipologie di capacità dinamiche che caratterizzano le PMI (Eikelenboom e de Jong, 2019). Per queste aziende il processo di sviluppo di capacità dinamiche può richiedere anni ed è molto difficoltoso per questo motivo le azioni finalizzate al loro apprendimento e acquisizione sono molto diverse rispetto alle grandi aziende. Il risultato è che le PMI mostrano capacità dinamiche peculiari e spesso informali il cui sviluppo è per lo più determinato dallo stile di management di manager e della proprietà. Queste figure di vertice ricoprono un ruolo fondamentale per lo sviluppo e il mantenimento delle capacità dinamiche in quanto dirigono le operazioni di trasformazione, decidono come le risorse debbano essere usate e perché percepiscono per primi le nuove opportunità o minacce (Arend, 2014). La dimensione e la natura delle PMI fa sì che i proprietari/manager abbiano, a differenza delle grandi aziende, una considerevole discrezione strategica sull’allocazione delle risorse, il che offre loro l’opportunità di guidare direttamente lo sviluppo delle capacità dinamiche. Definire, interpretare e guidare gli stili di management e i comportamenti della proprietà che impattano sulla generazione e mantenimento dei fattori organizzativi competitivi a supporto della sostenibilità ricopre quindi un ruolo fondamentale per le PMI.

Ai fini dello studio sono state considerate le capacità dinamiche e gli stili di management proposti dal framework di ricerca di Eikelenboom e de Jong (2019). I due autori, che per primi hanno analizzato la relazione tra questi fattori e le performance di sostenibilità nelle PMI olandesi, hanno identificato nelle capacità dinamiche integrative interne ed esterne, nella leadership trasformazionale e nella percezione della sostenibilità da parte della proprietà i fattori organizzativi maggiormente impattanti sulle performance economiche, sociali e ambientali.

Le capacità integrative interne si riferiscono ai processi che favoriscono l’integrazione delle competenze e conoscenze degli individui all’interno dell’organizzazione e la condivisione delle risorse ai fini dell’ottenimento dell’ottimo globale. Esse possono impattare positivamente sulle performance di sostenibilità perché facilitando la collaborazione e gli scambi reciproci tra i dipendenti e tra i dipartimenti/reparti incrementano il livello di fiducia all’interno dell’organizzazione. Quindi, da un lato, la cross-fertilization consente di ridurre gli sprechi come l’over production, l’over processing, i rifacimenti, etc., dall’altro, l’incremento della fiducia tra i dipendenti facilita il loro commitment nelle azioni dirette alla sostenibilità.

Mentre le capacità dinamiche integrative interne riguardano la gestione delle risorse a disposizione dell’azienda, quelle esterne si riferiscono ai processi che consentono di integrare le risorse e le competenze interne con quelle di altre organizzazioni o altri soggetti economici come ad esempio i fornitori, i clienti, le amministrazioni. Questi processi oltre a supportare le PMI nelle attività di integrazione continua della conoscenza creativa e pratica con i loro stakeholder esterni, permettono alle aziende di affrontare le trasformazioni in maniera più efficiente. L’integrazione, infatti, evita che ognuno dei soggetti coinvolti debba sviluppare tutte le conoscenze e competenze necessarie per rispondere in maniera efficace alle nuove sfide del mercato. Le capacità dinamiche integrative esterne consentendo di adattare continuamente le iniziative sociali ed ambientali rispetto alle preferenze dei fornitori, del governo, dei consumatori e del contesto locale possono, inoltre, aumentare il successo e le prestazioni di mercato delle PMI.

La leadership trasformazionale si riferisce ad uno stile di management che mira a promuovere l’interesse collettivo invece che quello personale mediante l’appello ai valori di responsabilità, alle emozioni, agli atteggiamenti e alle credenze che favoriscono la coesione tra i membri dell’organizzazione. I principi chiave della leadership trasformazionale includono la promozione e l’accettazione di obiettivi di gruppo, il modellamento di comportamenti coerenti con la visione di impresa, l’impostazione di alte aspettative di performance e l’offerta di stimoli intellettuali. Questi elementi favoriscono la creazione di collaborazioni e il rafforzamento della comunicazione orizzontale e verticale e della fiducia. Le organizzazioni in cui è forte la presenza di leader trasformazionali sperimentano anche un maggiore integrazione di processi interni (Gooty et al., 2009). Da quanto descritto questo stile di management potrebbe consentire di guidare il processo di creazione di capacità dinamiche integrative interne.

La pressione e le preoccupazioni degli stakeholder rispetto alla sostenibilità possono creare una forte ambiguità decisionale all’interno delle PMI. Dalla percezione dei proprietari/manager rispetto alle opportunità o minacce derivanti dalle trasformazioni di mercato può infatti dipendere il loro committment a promuovere i cambiamenti organizzativi. Nella sua ricerca Sharma (2000) ha dimostrato, ad esempio, che quando i proprietari percepiscono i cambiamenti del contesto esterno come una minaccia, tendono a focalizzarsi sulle performance economiche scoraggiando i comportamenti finalizzati alla trasformazione dell’organizzazione e ciò rende le loro aziende altamente resilienti all’acquisizione e all’implementazioni di nuove tecnologie orientate agli obiettivi ambientali. Altre ricerche hanno invece dimostrato che se i proprietari/manager percepiscono le trasformazioni del contesto esterno come un’opportunità allora cercano di adattare la loro organizzazione al nuovo contesto partendo dalla creazione di capacità dinamiche a supporto del cambiamento. In molti casi, poiché nelle PMI il processo di apprendimento e sedimentazione di queste capacità viene inficiato da elevati vincoli strutturali o legati alla scarsità di risorse, i proprietari e i manager si focalizzano maggiormente sul creare relazioni con l’esterno promuovendo collaborazioni con altri soggetti economici. Le evidenze del ruolo della percezione del proprietario/manager rispetto alla sostenibilità lascia presupporre che esista un rapporto causale tra le intuizioni del vertice aziendale e lo sviluppo di capacità dinamiche integrative interne ed esterne.

Obiettivo

Sulla base di queste premesse, e motivata dalla consapevolezza che molte PMI sperimentano un’elevata difficoltà ad implementare il paradigma della 3BL (Eikelenboom e de Jong, 2019), questa ricerca intende identificare quali fattori organizzativi tra le capacità dinamiche e gli stili di management possano orientare le aziende verso gli obiettivi di sostenibilità. Inoltre, sul fondamento che le PMI che riescono ad implementare efficacemente tali fattori possano focalizzarsi contemporaneamente sui tre pillar della sostenibilità lo studio intende analizzare i rapporti causali tra le variabili organizzative individuate e gli obiettivi di profittabilità, ambientali e sociali.

Metodologia di ricerca

La metodologia di ricerca segue tre fasi di tipo stage gate come riportato in Figura n. 1.

Nella prima fase, attraverso la ricerca della letteratura, sono stati individuati e raccolti sotto forma di lista gli elementi che compongono i fattori organizzativi precedentemente discussi. Ad ogni elemento è stata allegata una breve spiegazione utile per la sua interpretazione durante lo svolgimento del secondo step. Nella fase due, attraverso un round table (di tre ore) che ha visto la partecipazione di undici manager appartenenti ad altrettante PMI (Tabella n. 1), è stata raffinata la lista dei fattori eliminando, inserendo o modificando gli elementi da includere nell’analisi (Tabella n. 2). Nella terza fase utilizzando una matrice di relazione, che riporta in righe e colonne gli elementi risultanti dalla discussione, è stato chiesto ad ognuno dei membri del panel di dare una valutazione di impatto su un elemento sull’altro mediante una scala Likert [-7;+7]. Le domande sono state poste nella seguente maniera: “un aumento del livello dell’elemento i-esimo che impatto ha sull’elemento j-esimo?”. Dalla matrice di adiacenza risultante – composta da valori normalizzati – è stata ottenuta la mappa cognitiva (MC) utile per l’interpretazione dei risultati dell’indagine. È importante sottolineare che al fine di evitare che bias cognitivi o esperienza-correlati potessero inficiare l’indagine, il panel di esperti è stato costituito selezionando manager appartenenti a PMI impegnate già da diversi anni nel raggiungimento dei tre pillar di sostenibilità, mentre le modalità di somministrazione delle domande ha previsto che i partecipanti rispondessero in base alle loro percezioni indipendentemente dal vissuto in azienda.

| Esperto | Settore azienda [Ateco] | Dipendenti* [numero] | Fatturato*

[M€] |

Età azienda/Impegno sostenibilità [anni] |

| Operation Manager | 28.93 | [45;48] | [22;28] | 28/4 |

| Operation Manager | 28.93 | [62;68] | [34;41] | 31/5 |

| Operation Manager | 31.01 | [34;40] | [17;23] | 48/6 |

| Sales Engineer | 10.91 | [28;33] | [11;17] | 42/10 |

| Marketing Manager | 10.11 | [14;22] | [5;7] | 32/5 |

| Human Resource Manager | 26.60 | [58;65] | [21;35] | 22/6 |

| Chief Executive Officer | 22.22 | [26;29] | [7;11] | 28/6 |

| Chief Executive Officer | 11.02 | [22;26] | [6;8] | 14/10 |

| Production Manager | 25.92 | [9;13] | [3;5] | 26/4 |

| Owner | 13.91 | [16; 21] | [2; 5] | 10/5 |

| Owner | 62.02 | [28; 33] | [5;8] | 11/9 |

| *I dati di fatturato e dipendenti fanno riferimento agli ultimi 5 anni e indicano il valore arrotondato per eccesso min e il max | ||||

Tabella n. 1: composizione panel esperti e aziende coinvolte

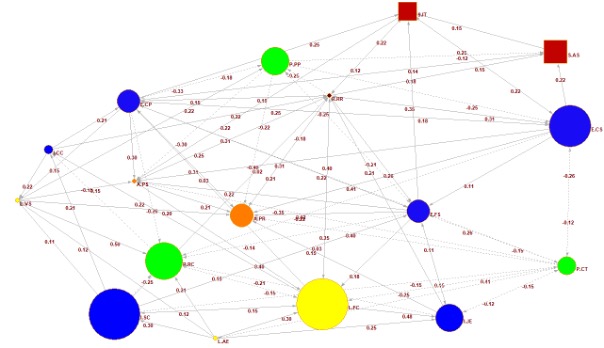

Una MC è la rappresentazione di un grafo orientato composto da nodi e interconnessioni pesate (archi). Essa consente non solo di visualizzare le connessioni dirette tra i concetti ma anche di interpretare le connessioni indirette risultanti dai percorsi cognitivi degli esperti; in questa maniera sono rivelate le relazioni causali tra gli elementi sottoposti ad indagine. La sua interpretazione, basata sull’analisi delle interconnessioni emerse, richiede la valutazione del valore di centralità (sintetizza l’importanza di un nodo), di outdegree (valuta l’impatto di un nodo sugli altri) e indegree (livello di influenza subita da un nodo dagli altri) di ogni concetto. Nel sommare i pesi causali assegnati dagli esperti, i valori assoluti sono usati per dare uguale importanza alle causalità positive e negative.

Risultati

La review della letteratura ha permesso di identificare gli item necessari per descrivere i fattori organizzatavi inerenti alle capacità dinamiche integrative interne ed esterne, lo stile di management, la percezione della sostenibilità da parte del proprietario e le performance sociali, ambientali ed economiche (30 item). Dalla discussione di questi elementi gli esperti hanno estrapolato i concetti da includere nella fase 2 della ricerca. È molto importante sottolineare come, durante il round table, il panel abbia fatto emergere la necessità di discutere questi concetti alla luce di un contesto esterno specifico e che tenesse in considerazione le normative ambientali e i sistemi di incentivazione. Ciò conferma ulteriormente il ruolo primario dei fattori esogeni sulle scelte delle PMI. La discussione è stata quindi portata avanti ipotizzando uno scenario in cui non ci fossero sistemi di incentivazione, né vincoli normativi che richiedessero repentine trasformazioni dei comportamenti delle aziende. Gli unici fattori esogeni considerati sono stati la spinta della comunità e le richieste dei consumatori/clienti. Dagli item inizialmente proposti, il panel attraverso la sintesi, l’eliminazione e l’accorpamento dei concetti ridondanti ne ha ricavati diciassette. Due elementi “audit ambientali periodici” e “superamento volontario dei regolamenti ambientali” sono stati rimossi a seguito della dichiarazione di un esperto che ha trovato tutti d’accordo: «La maggior parte delle PMI risponde in modo reattivo ai cambiamenti di mercato. […] in esse non vi è la volontà ad intraprendere investimenti sostenibili se non a fronte di opportunità e minacce concrete e già in essere o di scelte di posizionamento strategico basato su visioni di mercato». La Tabella n. 2 mostra le scale utilizzate e le modifiche agli elementi inizialmente inseriti nella discussione. La MC ottenuta durante la fase 2 si compone di 92 archi a dimostrazione della complessità dell’indagine e delle relazioni dirette ed indirette tra gli item (Figura n. 2). Osservando le interrelazioni della MC ottenuta appare subito chiaro che gli elementi che identificano il fattore percezione della sostenibilità come minaccia abbiano un’influenza negativa su molte capacità dinamiche integrative interne ed esterne e sulle performance di sostenibilità. Solo la percezione della mancanza di conoscenze tecniche spinge la proprietà a interpretare i bisogni dei fornitori. D’altra parte però al crescere delle capacità dinamiche interne ed esterne la visione della sostenibilità come rischio tende a ridursi. In particolare ad impattare positivamente sulla percezione che la transizione verso la sostenibilità comporti una riduzione delle performance economiche aziendali sono la cooperazione con altri partner, la conoscenza e capacità di fornitori, mentre tutte le capacità dinamiche integrative interne attenuano i timori delle resistenze interne al cambiamento e della mancanza di conoscenze tecniche. In sintesi le capacità dinamiche integrative fungono da fattore abilitante ai cambiamenti sostenibili perché riducono i timori della proprietà e del management rispetto alle minacce del mercato. È altresì interessante notare come anche l’incremento delle performance economiche contribuisca al cambiamento di percezione da negativa a positiva della proprietà/management nei confronti della sostenibilità ed in particolar modo sulla loro percezioni degli investimenti per i cambiamenti rivolti alla sostenibilità.

L’analisi dei livelli di centralità, indegree e outdegree (Tabella n. 3) rivela quali siano gli item di maggior impatto rispetto alla discussione. Le performance di redditività (R.RR) sono l’elemento cardine su cui ruota il tema della sostenibilità. Il fattore, infatti, non solo ha il valore più alto di centralità ma anche un livello molto elevato di influenza sugli altri item. La sua crescita abilita sia la formazione continua e le capacità dinamiche integrative esterne, sia migliora le performance sociali e ambientali. Ad impattare sulla redditività positivamente contribuiscono in particolar maniera la formazione continua e le capacità integrative dinamiche, mentre la focalizzazione sulle performance sociali e ambientali influiscono negativamente su questo fattore. Il secondo elemento per livello di centralità e il primo per outdegree è rappresentato dalla cooperazione con altri partner. Sebbene questo item non abbia un grande impatto diretto sulla redditività, esso determina la crescita delle performance sociali e ambientali e favorisce la creazione di una visione comune basata sulla fiducia e rispetto. Mentre la leadership trasformazionale e la capacità di interpretare i bisogni di fornitori e clienti abilitano questo elemento, come già detto in precedenza, una percezione negativa della sostenibilità da parte della sostenibilità può inibire la nascita di collaborazioni con altri partner. Altri due item molti importanti, poiché registrano livelli elevati di centralità e outdegree, sono la formazione continua e soprattutto la capacità di interpretare i bisogni dei clienti. Il primo di questi elementi supporta la creazione di capacità dinamiche integrative interne ed è funzionale come detto per rassicurare la proprietà sulle capacità trasformazionali dell’organizzazione, il secondo è quello che maggiormente impatta contemporaneamente su tutti e tre i fattori di performance.

Il timore di non avere competenze tecniche (P.CT) e dell’esistenza di resistenze interne al cambiamento (P.RC) determinano la riduzione della leadership trasformazionale e delle performance di sostenibilità; queste percezioni possono tuttavia essere superate attraverso la crescita delle capacità integrative dinamiche.

È interessante costatare come le performance ambientali (A.PS, A.PR) siano gli item con il maggior livello di indegree a dimostrazione di quanto esse dipendano da una moltitudine di elementi quali la leadership trasformazionale, le capacità dinamiche integrative interne ed esterne e le performance di redditività.

Infine, dall’analisi emerge come i fattori presi in esame non abbiano molta influenza sulle performance di sostenibilità sociale né queste a loro volta hanno un impatto sugli altri item.

Discussioni e implicazioni manageriali

La ricerca, attraverso l’analisi della percezione di un panel di esperti, ha fatto emergere il ruolo dei fattori organizzativi nel raggiungimento delle performance di sostenibilità. In primo luogo è interessante notare la duplice natura di “fattore abilitante” e di “fattore performante” delle capacità dinamiche integrative. Infatti, mentre da un lato loro presenza e la loro natura determina una percezione positiva verso i temi di sostenibilità da parte della proprietà/manager e di conseguenza l’incremento del committment dell’intera organizzazione verso il cambiamento, dall’altro esse impattano direttamente e positivamente sulle performance di sostenibilità. A determinare il comportamento dell’organizzazione contribuiscono anche le performance di redditività che risultano anch’esse essere un fattore abilitante dei cambiamenti organizzativi e dell’orientamento verso gli obiettivi ambientali e sociali.

La leadership trasformazionale emerge come importante fattore di leva organizzativa perché determina l’orientamento alla formazione continua – elemento di grande impatto sulle performance – e alla creazione di capacità dinamiche integrative interne ed esterne. L’analisi delle relazioni causali tra le performance non fa emergere trade-off tra le stesse: all’impatto negativo degli obiettivi ambientali su quelli di redditività si contrappone infatti l’impatto positivo che la crescita della redditività ha sugli obiettivi ambientali. L’analisi ha suggerito che gli obiettivi sociali possano avere un piccolo impatto sulle capacità dinamiche integrative esterne e quindi di conseguenza sulle performance di redditività e ambientali.

Per concludere, comprendere e guidare le percezioni della proprietà/manager nei confronti della sostenibilità e far leva sulla leadership trasformazionale per abilitare le capacità dinamiche interne ed esterne dell’organizzazione può consentire alla stessa di focalizzarsi contemporaneamente sui tre pilastri della sostenibilità senza ridurre la sua competitività.

Bibliografia

Arend, R. J. (2014). Social and environmental performance at SMEs: considering motivations, capabilities and instrumentalism. Journal of Business Ethics, 125, 541-561.

Carless, S. A., Wearing, A. J., Mann, L. (2000). A short measure of transformational leadership. Journal of Business and Psychology, 14(3), 389-405.

Dangelico, R. M., Pujari, D., Pontrandolfo, P. (2017). Green product innovation in manufacturing firms: a sustainability-oriented dynamic capability perspective. Business Strategy and the Environment, 26(4), 490-506.

Den Hartog, D. N., Keegan, A. E., De Hoogh, A.H.B., 2007. The interactive effects of belongingness and charisma on helping and compliance. Journal of Applied Psycholog, 92(4), 1131-1139.

Eikelenboom, M., de Jong, G. (2019). The impact of dynamic capabilities on the sustainability performance of SMEs. Journal of Cleaner Production, 235, 1360-1370.

Elkington, J. (2004). Enter the Triple Bottom Line. In: Henriques. A. e Richardson, J., Eds., The Triple Bottom Line, Does It All Add up? Assessing the Sustainability of Business and CSR, Earthscan Publications Ltd., London, 1-16.

Gooty, J., Gavin, M., Johnson, P. D., Frazier, M. L., Snow, D. B. (2009). In the eyes of the beholder transformational leadership, positive psychological capital, and performance. Journal of Leadership & Organizational Studies, 15(4), 353-367.

Graafland, J., Smid, H. (2016). Environmental impacts of SMEs and the effects of formal management tools: evidence from EU’s largest survey. Corporate Social Responsibility and Environmental Management, 23, 297-307.

Lueg, R., Radlach, R. (2015). Managing sustainable development with management control systems: A literature review. European Management Journal, 34(2), 158-171.

Martinez-Conesa, I., Soto-Acosta, P., Palacios-Manzano, M. (2017). Corporate Social responsibility and its effects on innovation and firm performance: an empirical research in SMEs. Journal of Cleaner Production, 142, 2374-2383.

Nawaz, W., Koç, M. (2018). Development of a systematic framework for sustainability management of organizations. Journal of Cleaner Production, 171, 1255-1274.

Sharma, S., (2000). Managerial interpretations and organizational context as predictors of corporate choice of environmental strategy. Academy of Management Journal, 43(4), 681-697.

Autori

Università LUM "Giuseppe Degennaro"